2

2

Selama lebih empat dekad, Yayasan Bumiputra Sabah (YBS) diwujudkan sebagai instrumen utama Kerajaan Negeri Sabah untuk memperkukuh penyertaan ekonomi Bumiputera melalui pengurusan pelaburan, pemilikan ekuiti dan pembangunan aset strategik. Beratus juta ringgit dana awam telah disalurkan bagi memenuhi matlamat tersebut, dengan harapan ia mampu menjana kekayaan jangka panjang untuk manfaat rakyat Sabah.

Namun, semakan terhadap rekod awam, penyata kewangan teraudit, dokumen Suruhanjaya Syarikat Malaysia (SSM) serta pelbagai sumber korporat rasmi mendedahkan satu corak yang menimbulkan persoalan. Di sebalik mandat asal untuk membina kekayaan Bumiputera, beberapa entiti dalam ekosistem YBS kini berdepan kerugian berterusan, liabiliti yang tinggi, aset yang semakin menyusut serta pelbagai isu tadbir urus yang masih belum diberikan penjelasan secara menyeluruh.

Artikel ini menggunakan kerangka analisis rent-seeking, iaitu satu konsep ekonomi yang merujuk kepada keadaan apabila manfaat ekonomi diperoleh bukan melalui peningkatan produktiviti, inovasi atau penciptaan nilai baharu, tetapi melalui akses istimewa kepada kuasa, konsesi, kontrak kerajaan, lesen eksklusif atau kedudukan monopoli yang diwujudkan oleh institusi awam.

Dalam keadaan sedemikian, pemindahan nilai daripada sektor awam kepada pihak tertentu boleh berlaku tanpa semestinya melanggar undang-undang, namun kos ekonominya akhirnya dipikul oleh masyarakat melalui penyusutan nilai aset awam, ketidakcekapan pelaburan dan kelemahan tadbir urus.

Berdasarkan kerangka tersebut, artikel ini meneliti sama ada struktur pemilikan, pelantikan pengarah, pengurusan aset, pelaksanaan projek serta prestasi kewangan dalam ekosistem Yayasan Bumiputra Sabah memperlihatkan ciri-ciri yang lazim dikaitkan dengan amalan rent-seeking. Persoalan yang dibangkitkan bukan bertujuan membuat kesimpulan bahawa telah berlaku salah laku jenayah atau rasuah, sebaliknya menilai sama ada corak yang muncul daripada rekod awam cukup signifikan untuk mewajarkan penelitian yang lebih mendalam, audit forensik bebas serta penjelasan terbuka kepada rakyat Sabah mengenai pengurusan dana dan aset yang dibina menggunakan wang awam.

Ringkasan Fakta Penting

- YBS Berhad – jumlah liabiliti RM13.4 juta berbanding jumlah aset hanya RM0.72 juta.

- Permodalan Bumiputra Sabah Berhad (PBSB) – kerugian terkumpul mencecah RM180.57 juta, bersamaan kira-kira 91% modal berbayar telah terhakis.

- PBSB Tahun Kewangan 2022 – hasil operasi direkodkan RM0.00.

- Caj lama yang masih belum diselesaikan sejak 4 April 1984 – kekal direkodkan dalam daftar awam selama 42 tahun.

- YBS Development Sdn. Bhd. – penyata kewangan beraudit terakhir difailkan pada tahun 2007, menjadikan pemfailan tersebut tertunggak selama 19 tahun.

A. KUMPULAN DANA AWAM – WANG SIAPA YANG MEMBINA YBS?

Yayasan Bumiputra Sabah (YBS) telah diperbadankan pada 22 Januari 1979 sebagai sebuah Syarikat Berhad Menurut Jaminan (Tujuan Kebajikan) di bawah pendaftaran SSM 197901000641 (44917-A).

Cabang pelaburannya, Permodalan Bumiputra Sabah Berhad (PBSB), yang sebelum ini dikenali sebagai Permodalan Pribumi (Sabah) Sdn. Bhd., diperbadankan tiga hari lebih awal pada 19 Januari 1979 di bawah nombor pendaftaran 197901000640 (44916-D).

Kerajaan Negeri Sabah telah menyalurkan kira-kira RM120 juta dalam bentuk pinjaman khas sebagai modal permulaan, dengan mandat yang jelas untuk memperkukuh penyertaan ekonomi Bumiputera sehingga mencapai sasaran kira-kira 30% pegangan ekuiti sektor swasta.

Rekod Suruhanjaya Syarikat Malaysia (SSM) mengesahkan bahawa Kerajaan Negeri kekal sebagai penyumbang dana utama kepada struktur ini:

- Modal berbayar PBSB sebanyak RM198.8 juta dimiliki sebanyak 49.7% secara langsung oleh Kerajaan Negeri Sabah, manakala 50.3% lagi dimiliki oleh Yayasan Bumiputra Sabah (YBS).

- Penyata kewangan YBS bagi tahun berakhir 31 Disember 2022 pula menunjukkan rizab negatif sebanyak RM12.67 juta, di samping defisit terkumpul dibawa ke hadapan sebanyak RM112.29 juta.

Setiap ringgit yang pernah dipegang oleh YBS berasal daripada wang rakyat. Setiap ringgit yang hilang merupakan pengurangan terhadap masa depan rakyat Sabah. Itulah yang dimaksudkan sebagai kumpulan dana awam.

Bahagian seterusnya artikel ini meneliti bagaimana modal awam tersebut digunakan, serta bagaimana nilainya kemudiannya menyusut, dicairkan atau terus terdedah kepada liabiliti yang masih belum diselesaikan.

B. PINTU MONOPOLI – MENGAPA YBS MENJADI PLATFORM PENJANA RENT-SEEKING?

Inilah prasyarat struktur yang membezakan YBS daripada sekadar sebuah syarikat berkaitan kerajaan (GLC) biasa, sebaliknya menjadikannya sebuah struktur tadbir urus yang berpotensi terdedah kepada amalan rent-seeking.

YBS menikmati satu kedudukan eksklusif yang diberikan oleh kerajaan negeri dan tidak boleh ditiru oleh mana-mana pesaing swasta:

1. Pintu Masuk Ekuiti Bumiputera

Yayasan Bumiputra Sabah (YBS) bersama Permodalan Bumiputra Sabah Berhad (PBSB) merupakan entiti rasmi Kerajaan Negeri Sabah yang diberi mandat sejak tahun 1979 untuk menerajui agenda penyertaan ekonomi Bumiputera melalui pemilikan ekuiti, pelaburan dan pembangunan aset strategik. Kedudukan eksklusif ini meletakkan YBS sebagai pintu masuk utama kepada pelbagai inisiatif ekonomi yang disokong kerajaan negeri.

Sebarang projek atau usaha niaga yang menggunakan platform, jenama atau rangkaian YBS berpotensi memperoleh kelebihan hasil daripada mandat institusi tersebut. Pada masa yang sama, Lembaga Pengarah dan pihak pengurusan YBS memainkan peranan penting dalam menentukan hala tuju strategik, kelulusan pelaburan serta hubungan kerjasama yang melibatkan ekosistem yayasan.

Lebih menarik, walaupun berlaku pertukaran kerajaan negeri sejak penubuhannya pada tahun 1979, kedudukan YBS sebagai institusi utama yang mengurus agenda ekonomi Bumiputera Sabah kekal tidak berubah. Justeru, persoalan yang timbul bukan mengenai mandatnya, tetapi sejauh mana kedudukan eksklusif itu telah diurus secara telus, berakauntabiliti dan benar-benar menghasilkan nilai kepada rakyat Sabah.

2. Kontrak Rundingan Terus Dengan Pihak Berkuasa Tempatan Sabah

Memorandum Persefahaman (MoU) yang dimeterai pada April 2022 bersama lima Pihak Berkuasa Tempatan iaitu:

- Tuaran

- Keningau

- Putatan

- Penampang

- Tawau

bukanlah melalui proses tender terbuka. Sebaliknya, ia merupakan mandat secara rundingan terus yang diberikan kepada konsortium diterajui oleh YBS-Tenaga.

Inilah "PINTU" yang dimaksudkan.

Sesiapa yang menguasai Lembaga Pengarah YBS mempunyai pengaruh yang besar dalam menentukan syarikat swasta mana yang diberikan akses kepada platform berkaitan kerajaan tersebut, serta bagaimana hubungan dan urus niaga itu distrukturkan dari sudut tadbir urus.

C. STRUKTUR KONFLIK KEPENTINGAN SYARIKAT– SIAPA YANG MENGUASAI PINTU INI?

Rekod Suruhanjaya Syarikat Malaysia menunjukkan bahawa pintu tersebut dikawal oleh sekumpulan kecil individu yang berulang-ulang muncul dalam struktur syarikat, sehingga mewujudkan pertindihan antara peranan sebagai pemegang amanah dan kepentingan persendirian.

1. Pemegang Amanah Yang Memiliki 51% Anak Syarikat YBS

LIAW TZE SHUNG @ RICHARD merupakan Ahli Lembaga Pengarah Yayasan Bumiputra Sabah sejak 3 Mac 2021.

Namun begitu, rekod SSM bagi Agensi Pekerjaan YBS Sdn. Bhd. (ditubuhkan pada 30 April 2021, No. Pendaftaran 202101016273) menunjukkan struktur pemegang saham berikut:

Pemegang saham:

- LIAW TZE SHUNG @ RICHARD – 127,500 saham biasa.

- YAYASAN BUMIPUTRA SABAH – 122,500 saham biasa.

Ini bermakna seorang pengarah kepada yayasan induk yang berstatus badan kebajikan memiliki 127,500 saham atau 51% kepentingan dalam Agensi Pekerjaan YBS Sdn. Bhd., manakala YBS sendiri hanya memiliki 49%. Bagaimana keuntungan ini diagihkan?

Struktur pegangan saham seperti ini menimbulkan persoalan yang jelas mengenai kemungkinan konflik kepentingan dan sewajarnya diberikan penjelasan secara rasmi.

2. Individu Persendirian Memiliki 49% Sebuah "YBS Berhad"

YBS Solutions Group Berhad, yang ditukar status kepada syarikat awam pada 28 Ogos 2024, merekodkan struktur pemegang saham berikut:

- Yayasan Bumiputra Sabah – 510,510 saham.

- Borneo Revenues Group Sdn. Bhd. – 490,490 saham.

Semakan terhadap rekod SSM menunjukkan bahawa Borneo Revenues Group Sdn. Bhd. hanyalah sebuah syarikat dengan modal berbayar RM100, dimiliki sepenuhnya oleh dua individu:

- Khairul Fariq – 50 saham.

- Izam Hasri bin Othman – 50 saham.

Kedua-duanya juga merupakan pengarah YBS Solutions Group Berhad.

Ini bermakna 49% kepentingan ekonomi dalam sebuah syarikat yang menggunakan jenama YBS disalurkan kepada dua individu persendirian melalui sebuah syarikat bermodal RM100.

3. Sebuah Syarikat Yang Telah Dibubarkan Masih Tersenarai Dalam Daftar Pemegang Saham Yang Masih Aktif

Daftar pemegang saham YBS Healthtech Sdn. Bhd. merekodkan bahawa Astamewah Sdn. Bhd. masih merupakan pemegang 49,000 unit saham, sedangkan profil SSM Astamewah sendiri menunjukkan syarikat tersebut telah dibubarkan.

Keadaan ini menimbulkan persoalan tadbir urus yang wajar diperjelaskan: bagaimanakah sebuah entiti yang telah dibubarkan masih direkodkan sebagai pemegang saham dalam sebuah anak syarikat YBS yang masih aktif, dan apakah yang berlaku terhadap kepentingan benefisial tersebut?

4. Tujuh Jawatan Pengarah Serentak di Peringkat Tertinggi

Datuk John Ambrose, Pengerusi Kumpulan YBS ketika ini, memegang tujuh jawatan pengarah secara serentak dalam kumpulan syarikat YBS. Keadaan ini dilihat berpotensi tidak selaras dengan prinsip tadbir urus yang digariskan di bawah KKNS Bil. 10/2025, sekali gus memerlukan penjelasan rasmi daripada Kerajaan Negeri Sabah serta Lembaga Pengarah YBS.

Corak pertindihan pegangan dan jawatan yang sama turut melibatkan:

- Mohd Hanafiah bin Mohd Kassim (YBS, YBS Tenaga, Asal Baru dan YBS Solutions Group); serta

- bekas Pengerusi Datuk Faisyal Yusof Hamdain Diego (YBS, YBS Healthtech dan Agensi Pekerjaan YBS).

Jejak penglibatan keluarga Diego turut diperluaskan melalui Johann Joseph Diego @ Johan Yusof Hamdan, yang secara serentak memegang jawatan dalam Permodalan Bumiputra Sabah Berhad (PBSB) sejak 31 Disember 2020 dan Norsechem (Sabah) Sdn Bhd sejak 8 Mei 2025.

Kesimpulannya, "PINTU" tersebut mempunyai pihak yang mengawalnya. Individu-individu yang terlibat boleh dikenal pasti. Pegangan saham mereka direkodkan secara rasmi dan terbuka kepada penelitian umum.

D. SIAPA MENDAPAT MANFAAT? – MENELITI ALIRAN NILAI PROJEK

Pada 12 April 2022, YBS Tenaga Sdn. Bhd memeterai Memorandum Persefahaman (MoU) dengan lima Pihak Berkuasa Tempatan Sabah bagi projek pemasangan 4,000 skrin LED dan 24 papan iklan digital gergasi. Pada majlis yang sama, satu Perjanjian Kerjasama turut dimeterai antara YBS Tenaga, Yunus Property Consultant Sdn. Bhd dan OCK Group Berhad berhubung pelaksanaan projek berkenaan.

YBS Tenaga sebagai kontraktor utama tidak mempunyai kapasiti teknikal yang setara dengan nilai kontrak yang diperoleh.

Rekod SSM menunjukkan bahawa bagi tahun kewangan berakhir 31 Disember 2021, YBS Tenaga Sdn. Bhd hanya merekodkan hasil sebanyak RM3.41 juta, dengan kerugian selepas cukai RM1.46 juta.

Secara logiknya, pelaksanaan projek berskala 4,000 skrin LED tidak sepatutnya menghasilkan pendapatan yang hanya berjumlah beberapa juta ringgit sambil mencatat kerugian pada masa yang sama.

Namun, rekod awam yang tersedia ketika ini tidak mendedahkan keseluruhan rantaian harga kontrak tersebut. Oleh itu, tidak dapat dipastikan berapa banyak nilai ekonomi yang benar-benar kekal di YBS Tenaga dan berapa banyak yang akhirnya mengalir kepada kontraktor-kontraktor di peringkat bawah.

Walau apa pun tafsirannya, kedua-dua kemungkinan tersebut membawa implikasi yang serius:

- Jika projek itu benar-benar dilaksanakan dan angka kewangan yang dilaporkan adalah tepat, maka sebahagian besar nilai ekonomi berkemungkinan telah dipindahkan kepada subkontraktor. Bagaimanakah YBS dan anak syarikatnya mendapat untung?

- Jika angka tersebut tidak menggambarkan keseluruhan transaksi sebenar, maka persoalan mengenai ketelusan yayasan induk sendiri turut timbul.

E. KE MANA HILANGNYA NILAI ASET YBS? – MENELITI PELUPUSAN ASET DAN KERUGIAN

Sekiranya kisah YBS hanya berkisar tentang konflik kepentingan dalam pelantikan pengarah serta peranan sebagai orang tengah dalam kontrak, ia sendiri sudah cukup serius. Namun, rekod awam yang terkumpul sepanjang tempoh yang lebih panjang menunjukkan sesuatu yang lebih mendalam, iaitu satu corak yang memperlihatkan bagaimana modal yang disokong oleh kerajaan dihimpunkan, dilaburkan ke dalam pelbagai aset dan usaha niaga, sebelum kemudiannya dicairkan, dilupuskan pada harga yang rendah, atau dibiarkan merosot di bawah beban hutang yang masih belum diselesaikan.

Sumber-sumber awam yang diperoleh tidak membuktikan bahawa setiap pelupusan dilakukan secara tidak wajar. Walau bagaimanapun, ia memperlihatkan satu corak berulang yang menunjukkan kelemahan dalam pemeliharaan nilai aset di dalam sebuah kumpulan yang dibina menggunakan wang awam.

Pada peringkat awal, hala tuju PBSB kelihatan cukup bercita-cita tinggi. Pada tahun 1980, Permodalan Bumiputra Sabah Berhad (PBSB) digambarkan secara terbuka sebagai sebuah "syarikat pemegangan pelaburan yang berkembang pesat", yang aktif mengurus pelaburan dalam pasaran modal dan pasaran wang.

Pada tahun yang sama, PBSB menyertai usaha sama Norsechem (Sabah) Sdn Bhd bagi menghasilkan resin sintetik dan bahan pelekat untuk industri pemprosesan kayu.

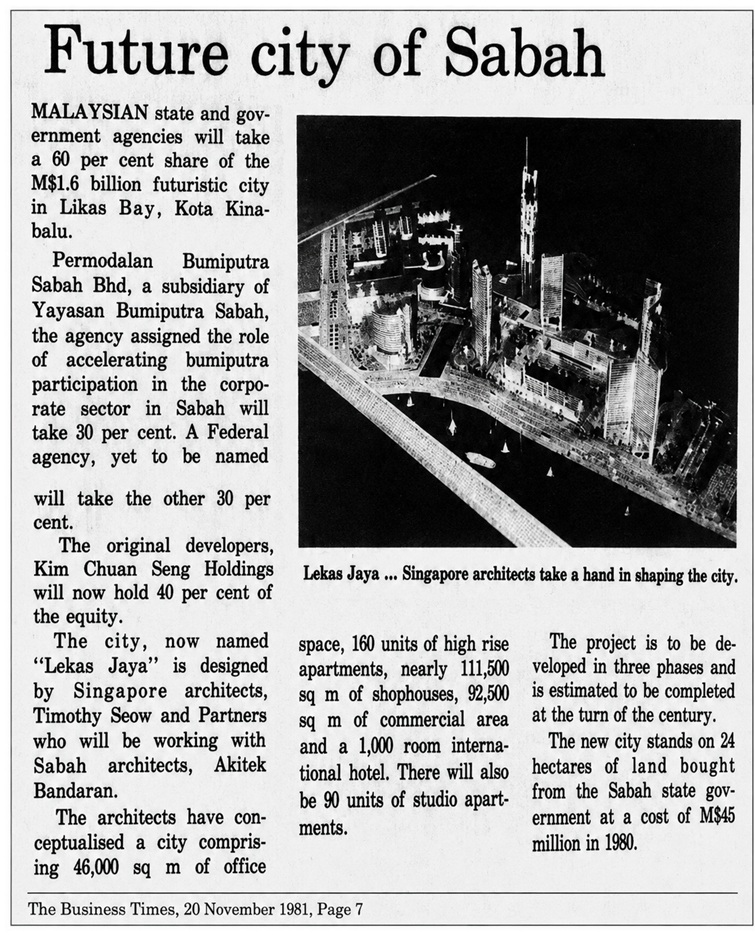

Pada November 1981 pula, PBSB dilaporkan menjadi sebahagian daripada projek pembangunan bandar futuristik bernilai RM1.6 bilion di Teluk Likas, Kota Kinabalu, dengan agensi kerajaan Persekutuan dan Negeri memegang 60 peratus kepentingan.

Apa terjadi kepada projek RM1.6 bilion ini?

Apa terjadi kepada projek RM1.6 bilion ini?

Ini bukanlah pelaburan berskala kecil. Sebaliknya, ia menunjukkan PBSB berfungsi sebagai kenderaan pelaburan utama yang disokong kerajaan negeri dan bergerak secara aktif dalam sektor perindustrian, kewangan serta pembangunan hartanah berskala besar.

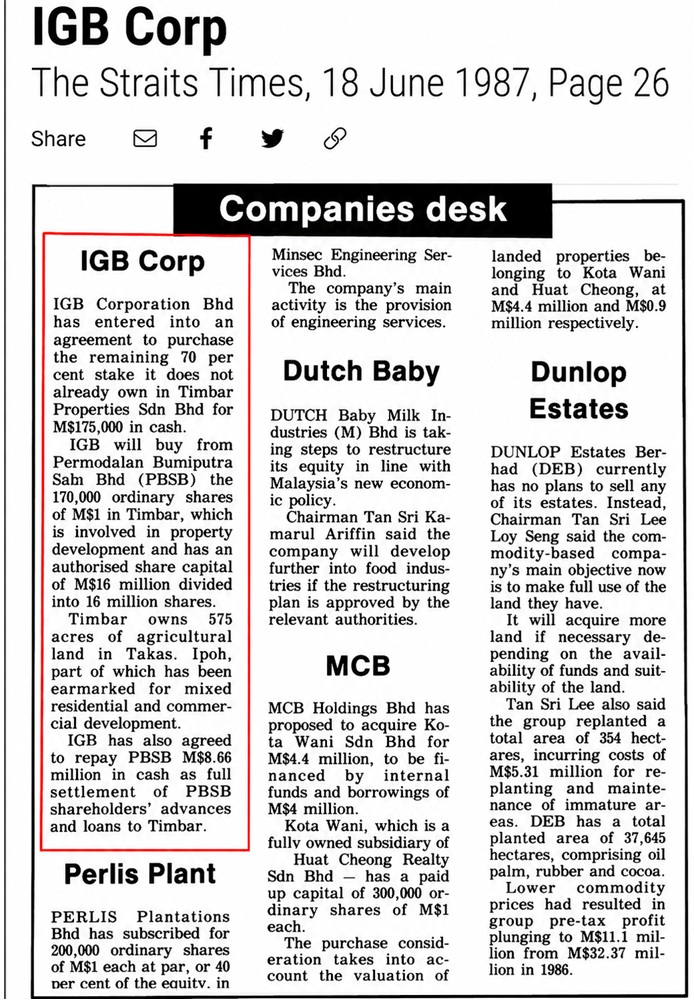

Salah satu petunjuk paling jelas mengenai pelupusan aset yang menimbulkan persoalan berlaku pada Jun 1987, apabila IGB Corporation Berhad bersetuju membeli baki 70 peratus pegangan PBSB dalam Timbar Properties Sdn. Bhd. pada harga tunai hanya RM175,000.

Laporan akhbar yang diarkibkan menyatakan dengan jelas identiti penjual, tarikh transaksi, peratusan pegangan yang dijual serta harga jualan tersebut. Namun, laporan berkenaan tidak menjelaskan penilaian sebenar Timbar Properties, aset yang dimiliki syarikat itu, mahupun justifikasi komersial lembaga pengarah bagi meluluskan pelupusan tersebut.

Atas sebab itulah transaksi ini wajar diberi perhatian. Penjualan 70 peratus pegangan kawalan dalam sebuah syarikat hartanah pada harga RM175,000, pada zahirnya merupakan urus niaga yang sewajarnya disertakan dengan penilaian bebas sebelum orang awam boleh diyakinkan bahawa nilai saksama benar-benar telah diperoleh.

Corak yang sama turut muncul dalam sektor kewangan.

Progressive Insurance Berhad menyatakan di laman web rasminya bahawa asas modal syarikat telah diperkukuhkan apabila Permodalan Bumiputra Sabah Berhad (PBSB) dan Kerajaan Negeri Sabah menjadi pemegang saham utama antara tahun 1987 hingga 1989. Profil korporat Suruhanjaya Syarikat Malaysia (SSM) menunjukkan Kerajaan Negeri Sabah memiliki 87,095,349 saham, manakala PBSB memiliki 8,971,000 saham daripada keseluruhan 100 juta saham diterbitkan, sekali gus menjadikan kedua-dua entiti itu menguasai kira-kira 96.07% pegangan saham syarikat.

Pegangan majoriti tersebut mengesahkan bahawa dana awam telah disalurkan ke dalam sektor insurans pada skala yang besar. Walaupun Progressive Insurance kembali mencatat keuntungan bersih sebanyak RM12.62 juta bagi tahun kewangan 2024 dengan jumlah aset mencecah RM531.6 juta, penyata kewangan teraudit turut menyatakan bahawa tiada dividen diisytiharkan atau dibayar bagi tahun kewangan tersebut, meskipun syarikat pernah membayar dividen kepada Kerajaan Negeri Sabah pada tahun-tahun sebelumnya.

Namun, rekod awam masih tidak memberikan gambaran yang menyeluruh mengenai jumlah pulangan jangka panjang yang telah dinikmati oleh PBSB dan, secara tidak langsung, Yayasan Bumiputra Sabah (YBS) daripada pegangan strategik tersebut, termasuk kadar pulangan ke atas pelaburan, jumlah dividen terkumpul yang diterima serta bagaimana manfaat kewangan itu menyokong mandat asal YBS untuk memperkukuh penyertaan ekonomi Bumiputera Sabah.

Keadaan ini bukan bukti berlakunya salah laku, tetapi menimbulkan persoalan yang wajar mengenai ketelusan pelaporan prestasi, pulangan jangka panjang, disiplin pelupusan pelaburan atau keuntungan sebenar yang direalisasikan.

Aspek yang lebih membimbangkan bukan sekadar pelupusan aset, tetapi kemusnahan modal.

Selain itu, rekod prosiding undang-undang menunjukkan bahawa Apoview Wood Products Sdn. Bhd akhirnya terlibat dalam tindakan penerimaan (receivership) dan pembubaran (liquidation) yang melibatkan Yayasan Bumiputra Sabah serta pihak-pihak lain. Kegagalan sesebuah syarikat sehingga memasuki proses receivership dan liquidation lazimnya mencerminkan kemerosotan nilai syarikat dan boleh menjejaskan YBS.

Secara berasingan PPSB merekodkan satu siri caj yang belum dilepaskan (unsatisfied charges) sejak 4 April 1984, melibatkan antaranya:

- Arab-Malaysian Merchant Bank;

- Public Bank Berhad;

- Sabah Development Bank; dan

- Alliance Bank.

Jumlah keseluruhan caj yang masih belum diselesaikan dalam rekod PBSB dianggarkan sekitar RM56.5 juta.

Selain itu, YBS Tenaga Sdn. Bhd. turut mempunyai satu caj Maybank bernilai RM13.392 juta, yang diwujudkan pada 21 September 2016, dan masih belum dilepaskan.

Apabila kisah mengenai aset lama semakin dilupakan tetapi hutang masih kekal terpampang dalam daftar korporat berpuluh-puluh tahun kemudian, orang awam berhak mengemukakan satu persoalan yang mudah:

Ke manakah hilangnya nilai tersebut?

Contoh kawalan terbaik ialah Norsechem (Sabah) Sdn Bhd

Rekod awam dan SSM menunjukkan PBSB menyertai usaha sama itu pada tahun 1980. Kemudiannya, pada 6 Jun 1996, Innoprise Corporation memperoleh 51 peratus pegangan syarikat berkenaan, manakala PBSB mengekalkan 29.4 peratus dan Hexza memegang baki 19.6 peratus.

Berbeza dengan sebahagian besar ekosistem YBS, Norsechem masih menghasilkan nilai operasi yang nyata.

Profil SSM terkininya menunjukkan syarikat tersebut merekodkan hasil sebanyak RM16.4 juta dan keuntungan selepas cukai RM2.36 juta bagi tahun kewangan berakhir 2024.

Perkara ini penting kerana ia membuktikan satu hakikat yang jelas.

Isunya bukanlah bahawa semua pelaburan yang disokong kerajaan pasti gagal.

Sebaliknya, apabila aset ditadbir secara komersial dan telus, nilainya dapat dipelihara.

Sebaliknya, apabila aset melalui proses pelupusan yang kabur, pengawasan yang lemah atau struktur yang terdedah kepada pengaruh politik, nilai tersebut kelihatan semakin terhakis.

Secara keseluruhannya, rekod awam menyokong satu kesimpulan yang berhati-hati tetapi serius.

Ekosistem YBS/PBSB memperlihatkan satu corak yang melibatkan pengumpulan aset, rekod penilaian awam yang tidak lengkap, pelupusan yang menimbulkan persoalan, pelaburan hiliran yang gagal serta hutang yang terus kekal walaupun kisah aset berkenaan telah lama berlalu.

Ini masih belum membuktikan bahawa setiap pelupusan adalah satu penjualan yang tidak wajar.

Namun, ia lebih daripada mencukupi untuk mewajarkan satu audit forensik awam terhadap setiap pembelian, pemindahan, pencairan pegangan dan pelupusan aset utama YBS/PBSB sejak tahun 1979, termasuk mendedahkan laporan penilaian, kertas pertimbangan lembaga pengarah serta pihak-pihak yang menerima manfaat daripada transaksi tersebut.

Sehingga perkara itu dilaksanakan, persepsi akan terus kekal bahawa Sabah bukan sekadar mengalami kegagalan pelaburan.

Sebaliknya, Sabah berhadapan dengan satu sistem yang menjadikan modal awam lebih mudah diperoleh daripada dipelihara.

F. BIL YANG DITANGGUNG RAKYAT SABAH – SIAPA YANG AKHIRNYA MEMBAYAR?

Kesan ekonomi daripada setiap bentuk rent yang diekstrak akhirnya ditanggung oleh rakyat Sabah dalam dua keadaan serentak:

- Sebagai pembayar cukai dan pemegang kepentingan awam – rakyat Sabah membiayai modal permulaan RM120 juta serta setiap suntikan bantuan kewangan kerajaan negeri yang menyusul selepas itu.

- Sebagai pengguna dan pembayar kadar – setiap bayaran pengiklanan papan iklan digital, setiap surcaj elektrik bagi 4,000 skrin LED, dan setiap fi pihak berkuasa tempatan yang dikenakan untuk membiayai kontrak pemasangan skrin akhirnya dipindahkan kepada rakyat melalui peningkatan kos sara hidup.

Inilah ciri utama amalan rent-seeking: rakyat membayar sebagai penyumbang modal dan pada masa yang sama membayar sekali lagi sebagai pengguna, sedangkan keuntungan daripada jurang tersebut dinikmati oleh segelintir kelompok kecil.

G. "THE SILENT WATCHDOGS" – MENGAPA KERAJAAN GAGAL MENGESANNYA?

1. THE 1984 GHOST – Hutang Legasi hampir RM70 juta yang masih belum diselesaikan

Daftar caj Suruhanjaya Syarikat Malaysia (SSM) bagi Permodalan Bumiputra Sabah Berhad (PBSB), seperti yang dipaparkan dalam rekod awam pada tahun 2026, masih menunjukkan beberapa caj yang berstatus BELUM DISELESAIKAN (UNSATISFIED) seperti berikut:

Selain itu, YBS Tenaga Sdn. Bhd turut merekodkan satu caj Maybank berjumlah RM13.392 juta yang diwujudkan pada 21 September 2016 dan masih belum dilepaskan.

Secara keseluruhannya, jumlah caj yang masih belum diselesaikan seperti yang dipaparkan dalam daftar SSM PBSB dan YBS Tenaga menghampiri RM70 juta.

Lebih membimbangkan, caj yang paling lama telah kekal dalam daftar awam selama 42 tahun tanpa sebarang pelepasan (discharge).

Mengapa?

2. Sembilan Belas Tahun Tanpa Pemfailan Penyata Kewangan

Fail Suruhanjaya Syarikat Malaysia (SSM) bagi YBS Development Sdn. Bhd. (No. Pendaftaran 198001012314) menunjukkan maklumat berikut:

"Tahun kewangan berakhir: 31-12-2007 ... Tarikh pembentangan: 30-12-2011."

Itulah penyata kewangan beraudit terakhir yang direkodkan dalam daftar awam.

Keadaan ini berlaku walaupun syarikat tersebut masih mengekalkan laman sesawang komersial yang aktif di ybsd.com.my, yang mempromosikan perkhidmatan elektrikal dan pencahayaan di bawah jenama "Yayasan Bumiputra Sabah Group".

Keadaan ini merupakan satu contoh yang jelas mengenai ketidakpatuhan terhadap Seksyen 248 Akta Syarikat 2016, yang menetapkan kewajipan pemfailan penyata kewangan beraudit.

3. YBS GAGAL MEMATUHI ARAHAN KERAJAAN NEGERI

Pada 12 Februari 2025, Jemaah Menteri Negeri Sabah meluluskan KKNS Bil. 10/2025, yang menetapkan tatacara pelantikan Pengerusi, Ahli Lembaga Pengarah serta Ketua Pegawai Eksekutif (CEO), Pengarah Urusan (MD) dan Pengurus Besar (GM) bagi semua syarikat berkaitan kerajaan (GLC), Badan Berkanun Negeri (BBN) dan Badan Pemegang Amanah (BPA).

Dua peruntukan berikut adalah mengikat:

"Pegawai atau individu yang sedang memegang jawatan Pengerusi/CEO/MD/GM di sesebuah GLC, BBN dan BPA tidak dibenarkan memegang jawatan Pengerusi/CEO/MD/GM di mana-mana anak syarikat yang dimiliki Agensi berkenaan."

"Pelantikan seseorang individu sebagai Pengerusi/CEO/MD/GM adalah dihadkan kepada LIMA (5) buah Agensi dan mana-mana anak syarikat Agensi Awam sahaja."

Susunan tujuh jawatan pengarah yang dipegang secara serentak kelihatan tidak selaras dengan had tadbir urus yang ditetapkan di bawah KKNS Bil. 10/2025, sekali gus memerlukan penjelasan rasmi daripada pihak berkaitan.

4. Ujian Perolehan Audit

KKNS Bil. 9/2025 menetapkan bahawa syarikat berkaitan kerajaan (GLC) hendaklah mendapatkan perkhidmatan audit daripada firma audit yang berpangkalan di Sabah dan berdaftar dengan SAPA.

Bagi perolehan bernilai di bawah RM50,000, pelantikan firma audit tersebut adalah mandatori, manakala pelantikan firma di luar syarat tersebut memerlukan justifikasi serta kelulusan Menteri.

Sehubungan itu, tandatangan juruaudit bagi semua syarikat dalam kumpulan YBS sewajarnya disemak silang dengan daftar SAPA serta dipastikan mematuhi keperluan penggiliran rakan audit setiap tujuh tahun sebagaimana ditetapkan di bawah Undang-undang Kecil Institut Akauntan Malaysia (MIA By-Laws).

Sehingga kini, tiada rekonsiliasi atau pengesahan awam mengenai perkara tersebut diterbitkan.

5. Ujian Kod Tadbir Urus Korporat Malaysia (MCCG)

Kod Tadbir Urus Korporat Malaysia (MCCG 2021) yang diterbitkan oleh Suruhanjaya Sekuriti Malaysia menetapkan bahawa:

"Pengarah yang juga merupakan pemegang saham ... hendaklah ... berkecuali (abstain) ..."

serta

"Individu yang menawarkan diri untuk dipilih sebagai pengarah hendaklah mengisytiharkan sebarang konflik kepentingan sedia ada atau yang berpotensi."

Berdasarkan prinsip tersebut, keadaan di mana seorang pemegang amanah secara peribadi memiliki 51 peratus pegangan saham dalam sebuah anak syarikat adalah sukar untuk diselaraskan dengan kehendak Kod Tadbir Urus Korporat Malaysia (MCCG 2021) dan sewajarnya diberikan penjelasan yang memuaskan.

H. NORSECHEM: BUKTI PENGURUSAN YANG BAIK MASIH MAMPU MENJANA KEUNTUNGAN

Tersembunyi di sebalik penyata kewangan kumpulan ini terdapat satu anomali yang sebenarnya mengukuhkan, bukannya melemahkan, tesis mengenai kegagalan tadbir urus yang dibincangkan sebelum ini.

Norsechem (Sabah) Sdn. Bhd., pengeluar resin sintetik dan bahan pelekat yang berpangkalan di Sandakan serta dimiliki secara bersama oleh Innoprise Corporation (51%), Permodalan Bumiputra Sabah Berhad (PBSB) (29.4%) dan Hexza Corporation Berhad (19.6%), merekodkan hasil sebanyak RM16.4 juta dan Keuntungan Selepas Cukai (PAT) berjumlah RM2.36 juta bagi tahun kewangan berakhir 31 Disember 2024.

Norsechem merupakan satu-satunya anak syarikat dalam keseluruhan kumpulan YBS yang masih mencatatkan keuntungan operasi secara konsisten.

Lebih penting lagi, Norsechem mempunyai beberapa ciri yang membezakannya daripada entiti lain dalam ekosistem YBS, antaranya:

- Anak syarikat yang beroperasi paling jauh dari ibu pejabat di Kota Kinabalu, iaitu lokasi yang didakwa menjadi tumpuan penguasaan dan pengaruh terhadap struktur kumpulan;

- Diuruskan oleh tenaga profesional dan pakar industri dalam bidang pembuatan resin serta bahan pelekat, bukannya individu yang dilantik atas pertimbangan politik; dan

- Pegangan PBSB hanyalah pegangan minoriti sebanyak 29.4 peratus, sekali gus mengehadkan keupayaan mana-mana pihak untuk mengawal syarikat atau mengekstrak manfaat ekonomi secara dominan.

H. MODEL KITARAN RENT SEEKING LENGKAP

Apabila semua bukti yang telah dihimpunkan disusun secara menyeluruh, satu corak yang saling berkait dapat dikenal pasti. Ia akan terus berulang kali di mana-mana GLC negeri tidak kira siapa kerajaan berkuasa.

I. LAPAN PERSOALAN YANG PERLU DIJAWAB OLEH KERAJAAN NEGERI

- Mengapakah seorang pengarah kepada Yayasan Bumiputera Sabah yang berstatus badan kebajikan memiliki secara peribadi 51 peratus pegangan saham dalam Agensi Pekerjaan YBS Sdn. Bhd.?

- Mengapakah dua individu persendirian, melalui sebuah syarikat bermodal hanya RM100, memiliki 49 peratus kepentingan dalam YBS Solutions Group Berhad?

- Mengapakah sebuah syarikat yang telah dibubarkan masih tersenarai sebagai pemegang saham dalam YBS Healthtech Sdn. Bhd.?

- Bagaimanakah Pengerusi YBSmemegang tujuh jawatan pengarah secara serentak dalam kumpulan YBS sedangkan arahan Kabinet Negeri Sabah bertarikh 12 Februari 2025 mengehadkan pelantikan kepada lima jawatan sahaja?

- Mengapakah lapan caj dengan nilai keseluruhan kira-kira RM56.5 juta, termasuk caj tertua bertarikh 4 April 1984, masih belum dilepaskan dalam daftar SSM PBSB?

- Apakah aset yang menjadi sandaran kepada caj Maybank berjumlah RM13.39 juta yang masih belum diselesaikan oleh YBS Tenaga Sdn. Bhd.? Sejauh manakah pendedahan liabiliti luar jangka (contingent exposure) yang perlu ditanggung oleh Kerajaan Negeri?

- Mengapakah YBS Development Sdn. Bhd. tidak memfailkan penyata kewangan beraudit sejak tahun 2007, tetapi masih terus menyertai proses mendapatkan kontrak awam?

- Bagi projek pemasangan 4,000 skrin LED, adakah Kerajaan Negeri bersedia mendedahkan keseluruhan struktur kadar dan harga subkontrak — termasuk harga kontrak YBS Tenaga, margin keuntungan Yunus Property Consultant, kadar pelaksanaan OCK Group Berhad serta kadar pemasangan meter pintar oleh VSD Automation — supaya rakyat Sabah dapat menilai dengan jelas bahagian yang benar-benar menghasilkan nilai ekonomi dan bahagian yang merupakan unsur rent?

J. PENUTUP

Rekod awam yang dirujuk dalam laporan ini tidak, dengan sendirinya, membuktikan bahawa setiap pelupusan aset dilakukan secara tidak wajar atau setiap keputusan korporat dibuat dengan niat yang menyalahi undang-undang. Penentuan mengenai sebarang salah laku jenayah atau pelanggaran undang-undang hanya boleh dibuat melalui siasatan pihak berkuasa yang berwibawa berdasarkan keseluruhan bukti.

Namun demikian, rekod yang tersedia memperlihatkan satu corak yang konsisten, termasuk pemusatan kuasa dalam struktur pengurusan, persoalan mengenai konflik kepentingan, penilaian aset yang tidak lengkap, pelaburan yang gagal menjana pulangan, liabiliti legasi yang masih belum diselesaikan, kegagalan pematuhan terhadap beberapa keperluan tadbir urus, serta tahap akauntabiliti awam yang menimbulkan persoalan. Secara keseluruhannya, corak tersebut tidak mencerminkan prinsip pengurusan berhemat yang sewajarnya bagi organisasi yang mengurus modal dan aset awam.

Berdasarkan himpunan fakta dan rekod yang telah dibentangkan, terdapat asas yang munasabah untuk satu semakan bebas dan menyeluruh dilaksanakan terhadap pengurusan aset, keputusan pelaburan, struktur pemilikan, tadbir urus korporat serta urus niaga yang melibatkan keseluruhan ekosistem Yayasan Bumiputera Sabah (YBS) dan Permodalan Bumiputra Sabah Berhad (PBSB).

Sekiranya terdapat syak munasabah mengenai berlakunya salah laku jenayah, penyalahgunaan kuasa, pecah amanah, rasuah atau penyelewengan dana awam, perkara tersebut wajar disiasat secara menyeluruh oleh agensi penguat kuasa yang berkaitan. Dari sudut perundangan, tiada had masa umum yang menghalang pihak berkuasa seperti SPRM daripada menjalankan siasatan terhadap sesuatu kesalahan di bawah bidang kuasanya, tertakluk kepada undang-undang yang berkenaan. Oleh itu, sebarang dakwaan atau persoalan yang timbul, termasuk yang melibatkan pengurusan YBS sejak penubuhannya, boleh disemak sekiranya terdapat asas siasatan yang mencukupi.

Akhirnya, isu yang dibangkitkan dalam laporan ini bukan sekadar mengenai prestasi sebuah syarikat atau institusi, tetapi menyentuh soal amanah terhadap pengurusan kekayaan awam. Modal yang diamanahkan kepada agensi milik rakyat Sabah sewajarnya diurus secara telus, berintegriti dan bertanggungjawab. Hanya melalui ketelusan, akauntabiliti dan siasatan yang bebas, keyakinan awam terhadap institusi dapat dipulihkan dan kepentingan rakyat Sabah dapat terus dipelihara.

Datuk John Ambrose, Pengerusi Kumpulan YBS wajar menjelaskan isu ini memandangkan beliau juga kerap mengkritik agensi dan GLC lain.